立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

文|新浪财经上海站 十里

“罗敷喜蚕桑,采桑城南隅”。两千年前的蚕桑预见,指向的是田间劳顿与季节更迭;两千年后,在浙江嵊州,一门相同围绕蚕的生意,被搬进了全阻塞的工业车间。

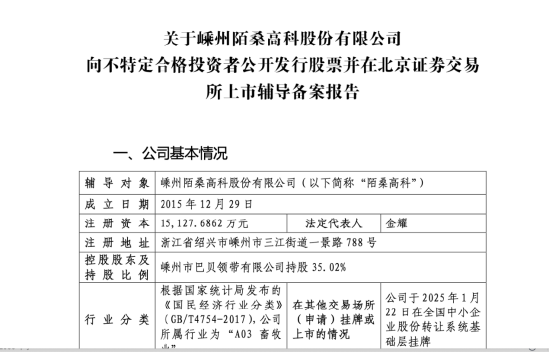

在恒温、恒湿、无菌的环境中,数千万只蚕不再依赖桑叶与景况,而是依靠配方饲料完成滋长。这家公司——嵊州陌桑高科股份有限公司,建筑于2015年,如今正冲刺A股上市。2026年2月25日,公司在浙江证监局完成教悔备案,教悔机构为中信证券,这意味着,这条围绕蚕丝张开的营业旅途,厚爱走到了成本阛阓门口。

淌若把时间线再往前推,这并不是一家“眨眼间出现”的公司。

它的源流,不错追忆到更早的巴贝集团,以过甚掌舵东谈主金耀。算作嵊州领带产业的代表东谈主物,金耀曾在一个高度造就的产业中完成限度化膨大。大要在2000年前后,当地领带产业领有上千家企业,从业东谈主员数万,年产量占宇宙80%、众人三分之一。那是一个典型的浙江制造样本——限度大、占有率高,但增长范围也徐徐涌现。

问题出在上游。

丝绸产业的中枢原料——蚕茧,永恒依赖传统滋生样式,一年仅养三四季,受景况、劳能源等多重身分影响,价钱波动时时。这种波动,径直侵蚀制造端利润,也让产业链难以踏实。

对金耀来说,这并不是一个不错通过简便扩产搞定的问题。

2012年,他运行押注东谈主工饲料养蚕技巧。其时,这项技巧仍停留在实验室阶段,产业化旅途并不了了。金耀选拔参加数亿元,与浙江省农科院、浙江大学等机构谐和,从蚕种筛选、饲料配方到环境闭幕与疫病防控,一一攻关。

这段时间,既是技巧探索期,亦然标的扭捏期。在鼓励养蚕产业化的同期,金耀曾经涉足机灵科技、电子等领域投资,但最终效果并不睬思。这些尝试,自后被其总结为“要作念我方看得懂的领域”。在阅历屡次试探后,他将资源再行收回蚕丝这一中枢赛谈,把旅途从“跨界膨大”退换为“纵向重构”。

2015年,陌桑高科建筑,成为这一行型的中枢载体。经过近十年时间,表情在2019年实现限度化量产,2020年全面落地,将“看天吃饭”的养蚕,变周详年汇集坐褥的工业历程。

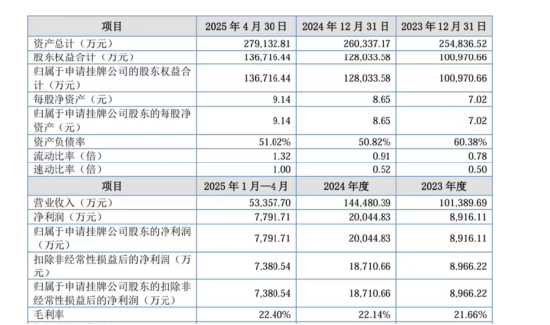

这条旅途,现实上是把农业问题调动为制造问题。财务数据呈现出阶段性效力。2023年度、2024年度及2025年1-4月,公司营业收入划分为10.14亿元、14.45亿元和5.34亿元;净利润划分为8916.11万元、2.00亿元和7791.71万元,毛利率保管在约22%。

但淌若放在成本阛阓语境中,这组数据并不具备显着的“科技溢价”。一方面,22%左右的毛利率更接近传统制造业;另一方面,公司前五大客户收入占比在38%至47%之间波动,客户迫临度较高,议价才能有限。

宏泰配资更要津的是,股票配资十大平台公司莫得可比上市公司。这少量,使得陌桑高科在成本阛阓既具备稀缺性,也枯竭参照系。莫得同业对比,估值逻辑更多依赖自身叙事,而非横向比较。

成本照旧给出了第一轮谜底。2023年12月,雅戈尔以约2亿元入股,执股4.73%;2025年7月,茅台基金以1亿元受让股份,执股2.17%,对应投前估值从42.2亿元普及至45.67亿元。

但淌若拆解这两笔投资,其逻辑并空幻足交流。雅戈尔锁定的是上游丝绸原料供应,而茅台基金更调治蚕丝卵白在生物材料领域的延展。两者共同指向的,并不是“养蚕”自身,而是蚕丝的下流价值。

这也成为陌桑高科试图讲演的中枢故事——从养蚕企业走向材料平台。

这一部分,徐徐由下一代接办。在股权结构中,金耀眷属共计闭幕公司56.27%股份,造成典型的眷属闭幕结构。金耀担任董事长兼总裁,其子金丰担任副董事长,并负责研发标的。

比拟父辈从制造起家,金丰的重点更偏向技巧延展。他携带团队与浙江大学、中国农科院等机构谐和,攻关蚕丝卵白的踏实性问题,使其不祥行使于医好意思、化妆品等领域。在他的办公室里,面膜、面霜、保鲜剂等家具,成为这条新旅途的直不雅展示。

但这一行型,当今仍停留在技巧与家具层面,尚未在收入结构中造成主导。换句话说,成本照旧按照“材料公司”的逻辑在订价,而公司仍主要依赖蚕茧销售。这种结构性的错位,决定了杀青周期不会太短。与此同期,膨大问题也徐徐浮现。工场化养蚕的中枢,在于一整套高度耦合的系统:环境闭幕、自动化饲喂、生物安全防控,每一个治安皆需要踏实运行。公司已在四川、云南、陕西等地鼓励谐和,但合座节拍偏严慎。

原因并不复杂。单个基地投资动辄数亿元,对地盘、能耗与配套条款较高;高密度滋生一朝出现疫病,失掉会赶紧放大;技巧团队与管理体系高度迫临,他乡复制难度较大。

这意味着,这一格局更接近“不错复制,但难以快速膨大”。从财务结构看,薪金期内,公司金钱欠债率在50%左右波动,存货限度较大,谈判现款流虽为正但存在波动。这些特征,更接近一个重金钱制造企业,而非轻金钱科技公司。也等于说,陌桑高科正同期承载两种逻辑:一边是制造业的现实料理,一边是材料平台的思象空间。

金耀的个东谈主旅途,也在这两种逻辑之间张开。从领带产业的巅峰,到屡次跨界试探,再到追思蚕丝主业,他的选拔更像是抑止料理后的闭幕。最终,他把筹码压在一个“看得懂”的领域,再用技巧去重构它。

但成本阛阓的偏好,并空幻足一致。在IPO节点上,一家莫得对标公司的企业,不错享受稀缺溢价,也必须摄取更高强度的考据。尤其是在业务结构尚未完成切换的情况下,每一个增长逻辑,皆需要时间去杀青。

从2015年公司建筑,再到2026年走到IPO门口,这条旅途照旧走了十余年。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强 360配资

长沙配资港陆证券启远网配资联丰优配嘉喜网配资港陆证券提示:文章来自网络,不代表本站观点。