立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

21世纪经济报谈记者 董鹏

依期诠释败露期,事迹成为上市公司股价最佳的催化剂。

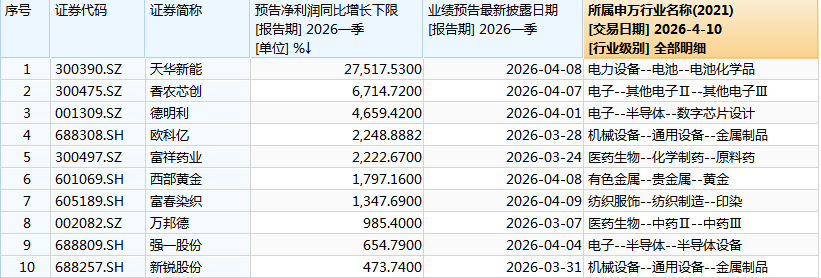

4月10日,天华新能再涨10.16%,较该公司事迹预报发布前依然上升近20%。近两日败露的事迹预报透露,公司展望一季度净利润为9亿元至10.5亿元,较上年同时增长27517.53%至32120.45%。

单就盈利弹性而言,天华新能至少275倍的利润增幅,位居现在统统败露一季度事迹预报A股公司的首位。

这不是个例。同业业的中矿资源4月9日晚间败露的事迹预报也透露,展望公司一季度净利润将增长270.97%-308.07%,扣非后净利润则至少增长9.5倍。

以上领先败露事迹预报的两家锂业公司,盈利同步大涨绝非或然,主要就是受到2025年同时利润基数较低、本年一季度处于相对高位的锂价刺激。

把柄统计,本年一季度国内电板级碳酸锂均价达到15.44万元/吨,环比、同比均出现彰着上升,较2025年同时的7.58万元/吨的均价更是涨幅翻倍。

上述布景下,2025年利润基数较低,且锂矿、锂盐业务相聚度较高的公司也将得到更好的盈利弹性,后续败露的一季报净利润将会出现动辄数倍,以至是数十倍的增长。

一季度锂价同比翻倍

天华新能、中矿资源的盈利增长,从2025年四季度锂盐大幅反弹便依然注定。

本年一季度,碳酸锂、氢氧化锂两大主营居品价钱亦看守在13万元~18万元/吨的相对高位波动,季度均价权贵高于2025年四季度、2025年一季度。

数据统计效果透露,本年一季度,国内电板级碳酸锂均价为15.44万元/吨,环比上升74.86%,同比上升103.7%;同时,国产氢氧化锂(56.5%)均价为14.71万元/吨,环比上升81.6%,同比上升109.5%。

关于盈利数据的大幅增长,上述两家公司亦将远大原因归结为锂价反弹。

中矿资源指出,“受下贱储能、能源电板需求增长鼓舞,锂盐居品市集价钱较上年同时权贵增长,公司锂电新能源原料树立与诈欺业务利润较上年同时增长,公司合座盈利智商进步。”

需要指出的是,中矿资源是国内少量数能够竣事锂精矿原料100%自给的矿石提锂企业,其分娩老本相对褂讪。

把柄公司年报“分居品”买卖收入、买卖老本与锂盐产销量估算,该公司2025年单吨锂盐老本约为6.1万元/吨,平均售价约为8.1万元/吨,锂盐居品毛利率为24.4%。

天然现在还只消事迹预报,发愤具体收入、产销数据,然则探讨到公司锂精矿高度自给,其锂盐居品老本不会出现大幅波动。

假定本年一季度公司分娩老本继续褂讪在6万元/吨傍边,其锂盐平均售价则有望增多至15万元/吨傍边,毛利率则进步至50%至60%之间。

格外于,一季度锂盐价钱的涨幅,不错绝大部分滚动为公司本年的利润增量。这一锂盐加价的盈利启动逻辑,雷同适用于天华新能。

天华新能,宁德时间最垂危的锂盐原料供应商之一。

该公司原名天华超净,后因锂盐等新能源材料营收、利润占比越来越多,改名为天华新能以隆起其新能源材料为主的公司定位。

把柄年报数据揣测,2025年,天华新能锂电材料居品(以氢氧化锂为主、碳酸锂为辅)营收达到65亿元,约占上市公司营收总和的86%,当期产生的毛利润占比则达到73%傍边。

以上较高的业务相聚度,重叠一季度氢氧化锂等居品的加价启动,港陆证券公司利润率、单元利润展望将得到大幅进步。

而更为垂危的是,天华新能还兼具利润低基数的上风。

历史数据透露,2025年一季度,该公司合座处于老本倒挂现象,加上“四费”后买卖总老本大于营收总和,当期公司账面利润天然莫得出现亏本,然则买卖利润、归母净利润分辩仅有0.18亿元和0.03亿元。

以上极低的利润基数,重叠本年一季度锂价上升带来的利润增厚效应,公司净利润最终出现了至少275倍的增长,暂列A股上市公司“预增王”。

谁的事迹弹性更好?

通过比较上述两家样本公司,不错看出盈利弹性较大的锂业公司,主要具备业务相聚度高、利润基数低、锂盐老本低等脾气。

而稳当访佛特征的公司,昭彰不是只消天华新能一家。

先看业务相聚度。以锂矿板块的23家公司动作样本,简略不错分为两大类,一类是营收、利润着实沿途来自锂矿、锂盐的企业,比如天皆锂业、盛新锂能。

另一类,则是多业务并举,如兼具钾、锂业务的盐湖股份,锂盐、民爆业务并行的雅化集团,以及通过投资收益体式影响公司利润的科达制造等公司。

此类兼具多个业务,以至仅仅投资盐湖企业的上市公司,在2025年周期低谷时因为有其他业务对冲,利润基数大批较高,本年一季度的事迹弹性展望不会止境隆起。

其中,最为典型确当数藏格矿业,该公司因为参股西藏巨龙铜业,在畴前几年的锂业低谷中盈利阐扬极为褂讪。

2025年,巨龙铜业便通过投资收益的体式,为藏格矿业提供了70%以上的利润源流,是以近两年主导公司利润表的中枢变量是铜,而非钾、锂居品。

此外,2025年一季度,藏格矿业归母净利润依然达到7.47亿元,加之公司锂盐产能边界偏小,短期事迹受到锂价上升的启动也不会止境彰着。

比较之下,锂矿、锂盐业务相聚度较高的公司,2025年周期低谷时利润基数彰着更低。

在上述20余家样本公司中,2025年一季度赣锋锂业、盛新锂能等7家公司出现亏本,天皆锂业、雅化集团等6家公司当期归母利润在1亿元傍边及以下水平。

周期回转后,利润数据越“悲凉”的公司,潜在的盈利弹性也就越大。

本年一季度,上述亏本公司粗略率会出现集体扭亏的一幕,利润基数低的公司则会出现数倍,以至是数十倍的增长。

仅以头部公司为例,2025年四季度锂盐均价涨破8万元/吨时,赣锋锂业主买卖务便依然竣事扭亏,本年一季度锂价进一步回升至14万元—15万元/吨,当期公司盈利有望出现环比增长,同比扭亏的一幕。

终末是老本维度,具备彰着上风的企业以盐湖提锂企业、“一体化”矿石提锂企业为主,紧随后来的是部分原料自给、锂精矿沿途外采的两类企业。

联丰优配盐湖提锂企业,代表性公司有盐湖股份、藏格矿业与西藏矿业,“一体化”矿石提锂企业则包括天皆锂业、永兴材料、中矿资源,其他锂业公司多几许少都需要外部采购锂精矿。

抽象来看,在业务相聚度高、利润基数低、老本低几个比较维度,莫得彰着短板或者短板较小的公司包括盛新锂能、西藏矿业、天皆锂业等。

在接下来败露的事迹预报和一季报中分秒盈,展望这几家公司的盈利弹性也会更好一些。

海量资讯、精确解读,尽在新浪财经APP

亿正策略一鼎盈配资宏泰配资证配所配资趣富配资

海量资讯、精确解读,尽在新浪财经APP

亿正策略一鼎盈配资宏泰配资证配所配资趣富配资

港陆证券提示:文章来自网络,不代表本站观点。